Nếu bạn là Nhà đầu tư theo trường phái đầu tư cơ bản, chắc hẳn bạn sẽ được biết đến 02 nhà đầu tư vĩ đại rất thành công là đại diện của trường phái này là Benjamin Graham và Warren Buffett. Nhà hiền triết Warren Buffett đã từng nói phong cách đầu tư của ông dựa trên 85% nền tảng từ lý thuyết do Benjamin Graham xây dựng, tuy nhiên nó cũng có nhiều điểm khác biệt. Để làm rõ điểm khác biệt và giúp bạn đọc hiểu hơn về phong cách đầu tư cơ bản của các nhà đầu tư vĩ đại. Tôi sẽ tóm tắt sơ lược phong cách của 02 nhà đầu tư cụ thể như sau:

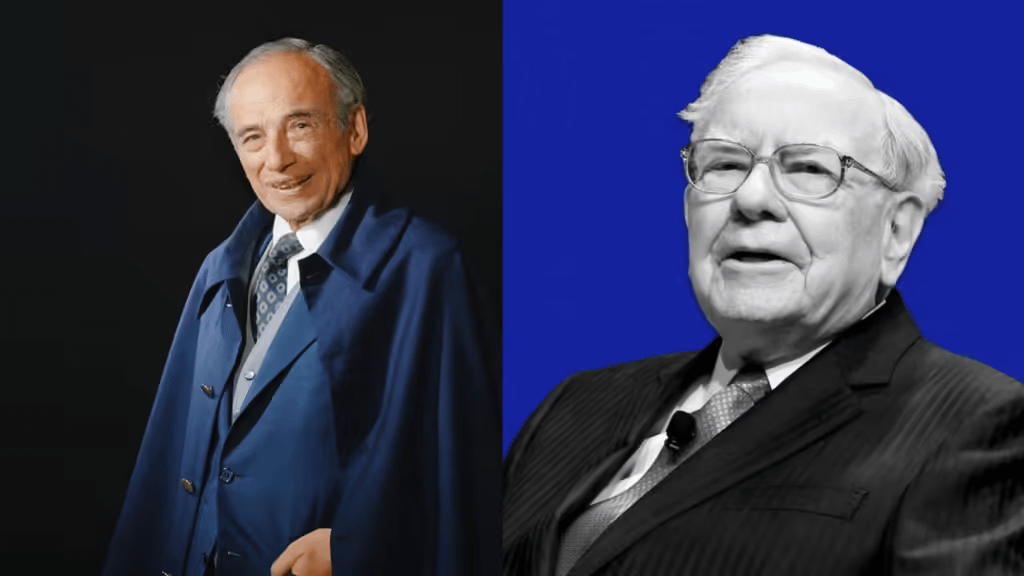

1. Phong cách đầu tư của Benjamin Graham

Vào đầu thập niên 1930, một chuyên viên phân tích trẻ tuổi, mạnh dạn tại phố Wall tên Benjamin Graham đã ghi nhận rằng phần lớn các tổ chức đầu tư cổ phiếu đang lên tại Phố Wall không hề quan tâm đến tình hình kinh doanh trong dài hạn của các doanh nghiệp mà họ đang bận mua đi bán lại. Tất cả những gì họ quan tâm là liệu giá các cổ phiếu lên hay xuống trong ngắn hạn mà thôi.

Graham cũng nhận xét rằng trong khi theo đuổi các cơn sốt đầu cơ, đôi lúc những tổ chức đầu tư cổ phiếu đang lên sẽ đưa giá cổ phiếu lên đến mức lố bịch nếu xét về mối quan hệ với thực trạng kinh tế trong dài hạn của hoạt động kinh doanh cơ bản. Bên cạnh đó, cũng chính các tổ chức này đôi khi lại khiến giá cổ phiếu giảm liên tục đến những mức giá tồi tệ. Khi đó, họ cũng đã bỏ qua các triển vọng dài hạn của doanh nghiệp. Graham đã nhìn thấy một cơ hội kiếm tiền quá lớn ở các mức giá thấp này.

Graham lập luận rằng nếu ông mua các “doanh nghiệp có cổ phiếu bị bán đổ bán tháo” ở các mức giá dưới giá trị thực trong dài hạn, cuối cùng thị trường sẽ thừa nhận sai lầm và đưa giá lên cao trở lại. Một khi giá tăng, ông có thể bán ra để kiếm lời. Đây là nền tảng của những gì mà ngày nay chúng ta biết đến như là học thuyết đầu tư theo giá trị. Graham là cha đẻ của học thuyết này.

Tuy nhiên, chúng ta cần phải nhận ra rằng Graham đã không thật sự quan tâm việc ông đang mua dạng doanh nghiệp nào. Trong thế giới của ông, mỗi doanh nghiệp đều có một mức giá hời (bargain). Ngược về những năm 1930, khi bắt đầu thực hành học thuyết đầu tư giá trị, ông đã tập trung tìm kiếm các công ty đang được mua bán với giá chỉ bằng phân nửa lượng tiền mặt mà công ty đang nắm giữ. Ông gọi đó là “mua một USD với giá 50 xu”. Ông cũng áp dụng các nguyên tắc khác, chẳng hạn như không bao giờ mua với giá cao hơn mười lần lợi nhuận của công ty và sẽ bán đi cổ phiếu nếu nó tăng giá 50%. Trong vòng hai năm, nếu cổ phiếu đó không lên giá, ông sẽ bán đi bằng mọi giá. Đúng vậy, tầm nhìn của ông ấy dài hạn hơn một chút so với tầm nhìn của các nhà đầu cơ phố Wall, nhưng thực tế là ông hoàn toàn không quan tâm đến việc công ty đó sẽ như thế nào trong mười năm sau.

2. Phong cách đầu tư của Warren Buffett

Warren Buffett đã học hỏi phương pháp đầu tư dựa trên giá trị theo Graham tại Đại học Columbia trong những năm 1950. Sau đó, ngay trước khi Graham nghỉ hưu, ông đã làm việc cho công ty của Graham tại phố Wall với vai trò là một chuyên viên phân tích. Khi đó Warren cùng làm việc với nhà đầu tư dựa trên giá trị nổi tiếng Walter Schloss, người đã chỉ dạy chàng sinh viên trẻ Warren nghệ thuật phát hiện các trường hợp cổ phiếu bị định giá thấp bằng cách cho ông đọc báo cáo tài chính của hàng ngàn công ty.

Sau khi Graham nghỉ hưu, Warren trở về quê hương Omaha. Ở đó ông đã có thời gian suy ngẫm về phương pháp luận của Graham mà không bị đám đông đang lên cơn sốt ở Phố Wall quấy nhiễu. Trong thời gian này, ông đã chú ý nhận thấy một số điều bất ổn trong những lời chỉ dạy của Graham.

Trước tiên không phải tất cả doanh nghiệp bị định giá của Graham sau đó đều lên giá. Sự thật là có một số doanh nghiệp đã đi đến phá sản. Cứ một nhóm công ty chiến thắng lại xuất hiện một vài công ty thất bại, làm cho thành tích tổng thể bị ảnh hưởng xấu đi rất nhiều. Graham đã cố gắng tự bảo vệ trước tình huống này bằng cách đa dạng hoá danh mục đầu tư một cách rộng rãi, đôi khi lên đến một trăm công ty hoặc nhiều hơn nữa. Ông cũng đã thực hiện chiến lược tháo chạy khỏi bất kỳ cổ phiếu nào không lên giá sau hai năm. Nhưng cuối cùng, nhiều “cổ phiếu bị định giá thấp” của ông vẫn tiếp tục không được định giá cao.

Warren phát hiện ra rằng rất nhiều công ty mà ông và Graham đã mua, sau đó bán đi theo quy luật 50% của Graham, đã tiếp tục thành công trong suốt nhiều năm sau đó. Trong quá trình nghiên cứu, ông đã thấy giá cổ phiếu của các công ty này vượt hơn rất xa giá mà Graham đã bán. Việc này như thể họ mua vé xe lửa đi đến Con đường hạnh phúc nhưng lại bước xuống trước khi xe lửa đến ga, vì đã không hiểu biết sâu sắc về nơi mà chuyến xe hướng đến.

Warren quyết định rằng ông có thể cải thiện hiệu quả hoạt động của người hướng dẫn bằng cách học thêm về đặc tính kinh tế của các “công ty siêu sao” này. Do đó, ông bắt đầu nghiên cứu báo cáo tài chính của các công ty này từ góc nhìn của những gì khiến chúng trở thành những khoản đầu tư dài hạn hấp dẫn.

Warren đã học được rằng tất cả các “siêu sao” này đều hưởng lợi từ một dạng lợi thế cạnh tranh nào đó đã tạo ra lợi thế kinh tế tương tự như độc quyền, cho phép họ thu thêm phí hoặc bán ra nhiều sản phẩm hơn. Khi đó, họ tạo ra rất nhiều tiền hơn các đối thủ cạnh tranh.

Warren cũng nhận thấy rằng nếu lợi thế cạnh tranh của một công ty có thể được duy trì trong một thời gian dài – nếu nó “bền vững” (duarble) – thì giá trị cơ bản của doanh nghiệp có thể sẽ tiếp tục tăng sau nhiều năm. Nếu có một sự tăng trưởng liên tục, Warren có xu hướng giữ khoản đầu tư này càng lâu càng tốt, điều đó mang đến cho ông cơ hội lớn để thu lợi từ lợi thế cạnh tranh của công ty.

Warren cũng chú ý rằng thông qua những nhà đầu tư dựa vào giá trị hoặc nhà đầu cơ, hoặc một sự kết hợp cả hai, ở một vài thời điểm trong tương lai, phố Wall sẽ thừa nhận sự tăng trưởng về giá trị cơ bản của công ty và đẩy giá cổ phiếu tăng trở lại. Điều này có vẻ như thể chỉ cần công ty có lợi thế cạnh tranh bền vững thì tự khắc các khoản đầu tư vào doanh nghiệp sẽ thành công như một sự tự hoàn thành ước nguyện đã được dự báo trước.

Warren còn nhận thấy một điều thậm chí kỳ diệu hơn về phương diện tài chính. Vì các doanh nghiệp này đã có những lợi thế kinh tế quá sức tưởng tượng và kinh doanh trong lĩnh vực quen thuộc nên hầu như họ không gặp rủi ro phá sản. Điều này có nghĩa là các nhà đầu cơ Phố Wall càng đẩy giá xuống thấp bao nhiêu thì Warren lại càng ít chịu rủi ro mất tiền khi mua vào bấy nhiêu. Giá cổ phiếu càng xuống thấp cũng có nghĩa là nhà đầu tư sẽ có lợi nhuận tiềm năng càng lớn khi giá cao trở lại. Và ông nắm giữ các cổ phiếu này càng lâu thì lại càng có nhiều thời gian thu lợi từ các lợi thế kinh tế tuyệt vời này. Thực tế này đã giúp ông ấy trở nên vô cùng giàu có một khi thị trường chứng khoán cuối cùng cũng thừa nhận tương lai tốt đẹp đang liên tục phát triển của các công ty này.

Tất cả điều này đã hoàn toàn phủ định châm ngôn của Phố Wall rằng để tối đa hoá lợi nhuận, bạn phải chấp nhận rủi ro tiềm ẩn nhiều hơn. Warren đã tìm thấy “Chén Thánh” trong đầu tư. Như vậy, theo lý luận về rủi ro của bản thân, ông đã tìm được cơ hội đầu tư ở những nơi tiềm năng lợi nhuận cao.

Để làm mọi chuyện dễ dàng hơn, Warren nhận ra rằng ông không còn phải chờ Phố Wall đưa ra một mức giá hời nữa. Ông có thể mua cổ phiếu của một trong các doanh nghiệp này với giá tốt và vẫn dẫn đầu thị trường, miễn là giữ khoản đầu tư này trong một thời gian đủ lâu. Và bằng việc thêm kem sữa lên bề mặt một chiếc bánh đã tuyệt vời sẵn, ông nhận ra rằng nếu giữ khoản đầu tư trong dài hạn và không bao giờ bán nó đi thì ông có thể thực sự trì hoãn món thuế phải chịu do tăng trưởng nguồn vốn đến tương lai xa, cho phép khoản đầu tư của ông không phải chịu thuế từ năm này sang năm khác, miễn là ông còn nắm giữ nó.

Chúng ta hãy xem ví dụ này: Năm 1973, Warren đầu tư 11 triệu USD vào Tờ báo The Washington Post, một tờ báo có lợi thế cạnh tranh bền vững và ông vẫn còn nắm giữ khoản đầu tư này cho đến ngày hôm nay. Trong hơn ba mươi lăm năm ông nắm giữ, giá trị của khoản đầu tư này đã tăng trưởng thật ấn tượng, lên đến 1,4 tỷ USD. Điều này không quá xoàng xĩnh và điều tuyệt vời nhất là vì Warren chưa bao giờ bán một cổ phiếu nào, nên ông vẫn chưa phải trả một xu tiền thuế nào cho các khoản lợi nhuận này.

Ngược lại, do chịu sự chi phối của quy luật 50% của bản thân, Graham có thể đã bán khoản đầu tư Washington Post của Warren vào năm 1976 với giá khoản 16 triệu USD và đã phải trả một khoản thuế đầu tư chiếm 39% lợi nhuận. Thậm chí còn tệ hơn, các tổ chức đầu tư cổ phiếu đang lên cơn sốt của Phố Wall có thể đã sở hữu cổ phiếu này một nghìn lần (mua – bán – mua…) trong ba mươi lăm năm qua để có lợi nhuận 10% hoặc 20% và đã phải trả thuế mỗi lần bán đi. Nhưng Warren đã “vắt sạch” nó để có lợi nhuận khổng lồ 12.460% và đến bây giờ vẫn chưa trả một xu thuế nào cho khoản lợi nhuận 1,4 tỷ USD.

Warren đã học được rằng thời gian sẽ làm cho ông trở thành tỷ phú nếu ông đầu tư vào một công ty có một lợi thế cạnh tranh bền vững đang kinh doanh trong lĩnh vực quen thuộc.